被公侵犯的漂亮人妻中字葵司

被公侵犯的漂亮人妻中字葵司

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

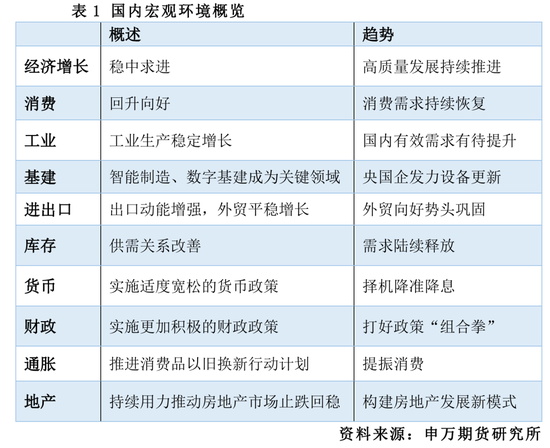

起首:宏不雅与商品

摘录

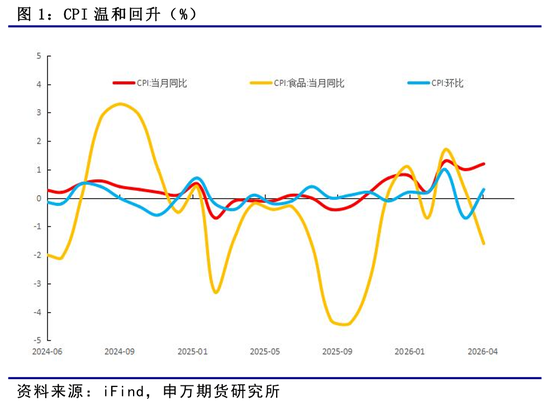

CPI情切建造,结构分化特征突显。4月份CPI呈现环比由降转升、同比情切抬升的口头,合座通胀重回情切建造通说念,但里面结构分化终点显豁,呈现能源与服务加价、食物持续走弱的二元特征。环比CPI由跌转涨0.3%,显贵强于季节性规矩,中枢拉动来自能源与假期出行服务两大板块。外洋油价波动带动国内能源价钱大幅上行,汽油价钱涨幅隆起;访佛精练、五一假期出行需求结合开释,机票、住宿、旅游等服务价钱大幅反弹,拉动服务价钱由降转升。食物端形成显豁对冲,鲜菜、鲜果上市供给有余,访佛猪肉价钱持续低迷,共同负担食物价钱走低,对消了部分加价动能,亦然合座通胀保管情切而非快速上行的关节原因。

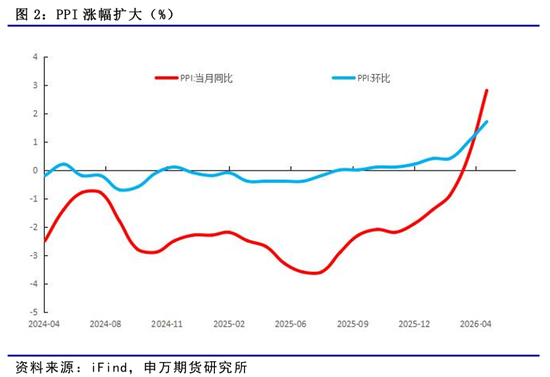

PPI涨幅持续走阔,输入性成本抬升。4月PPI环比、同比涨幅同步显豁扩大,呈现外洋大量商品牵引、国内需求回暖、行业结构分化的中枢特征,工业端通胀上行压力有所升温。外部层面,外洋原油价钱走强形成强输入性传导,带动油气开采、真金不怕火葬、化工全产业链价钱大幅上行,成为拉动PPI的中枢主力。里面层面,算力扩容、产业电气化提速拉动电子、光纤、有色金属价钱走强;电煤补库、制造业开辟更新带动煤炭、钢铁需求回暖,维持工业品价钱上行。同期,整治行业廉价内卷收效清楚,锂电、新能源车行业价钱跌势敛迹、角落企稳。

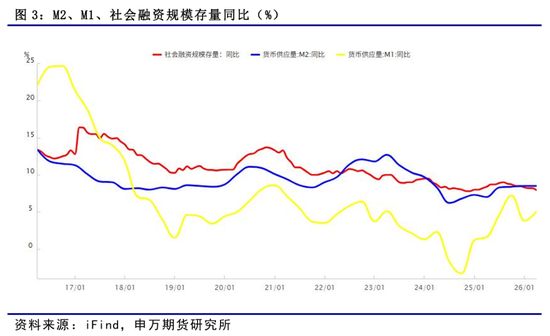

社融增速巩固运转,政府债成中枢拉动引擎。4月末,社会融资范围存量达456.89万亿元,同比增长7.8%,总量保持巩固运转态势。从中枢数据来看,社融增长的结构性特征终点显着,政府债券成为拉动社融增速的都备主力,其余额达99.37万亿元,同比大幅增长15.6%,占社融存量比重栽培至21.7%,同比提高1.4个百分点。与之形成对比的是,对实体经济披发的东说念主民币贷款余额虽达276.9万亿元,但其同比增速仅为5.6%,占社融存量比重同比下落1.3个百分点至60.6%,看成社融的中枢构成部分,信贷增速放缓突显出实体部门融资需求的疲软。此外,外币贷款、未贴现银行承兑汇票同比永诀下落3.8%和7.9%,交付贷款基本持平,表外融资合座呈现收缩态势,仅相信贷款同比增长7.4%,或与非标融资角落松开、部分基建名堂补充融资需求开释关系,成为表外融资中的唯独亮点。

风险教导

国内市集灵验需求不足;政策落地效率不足预期;外部环境变化。

+

论说正文

一、国内热门概览

国表里热门数据及事件:

5月11日,国度统计局发布了2026年4月份宇宙CPI(居民破费价钱指数)和PPI(工业坐蓐者出厂价钱指数)数据。4月份,受外洋原油价钱变动和假期出行需求加多影响,CPI环比飞腾0.3%,同比飞腾1.2%,中枢CPI同比飞腾1.2%,保持情切回升。受外洋大量商品价钱快速飞腾,国里面分行业需求加多、市集竞争步骤陆续优化等身分影响,PPI环比飞腾1.7%,同比飞腾2.8%。

CPI情切建造,结构分化特征突显。4月份CPI呈现环比由降转升、同比情切抬升的口头,合座通胀重回情切建造通说念,但里面结构分化终点显豁,呈现能源与服务加价、食物持续走弱的二元特征。环比CPI由跌转涨0.3%,显贵强于季节性规矩,中枢拉动来自能源与假期出行服务两大板块。外洋油价波动带动国内能源价钱大幅上行,汽油价钱涨幅隆起,成为推升物价的要紧力量;访佛精练、五一假期出行需求结合开释,机票、住宿、旅游等服务价钱大幅反弹,拉动服务价钱由降转升,体现服务破费复苏带来的订价回暖。食物端形成显豁对冲,鲜菜、鲜果上市供给有余,访佛猪肉价钱持续低迷,共同负担食物价钱走低,对消了部分加价动能,亦然合座通胀保管情切而非快速上行的关节原因。同比CPI回升至1.2%,工业破费品、服务价钱同步改善,能源及黄金饰品依然主要孝顺项,而猪价持续下行连接对同比通胀形成显豁负担。合座来看,刻下通胀并非全面走强,而是能源输入性加价+服务破费回暖+食物周期负担共同作用,内需建造偏结构性、合座通胀压力情切可控。

PPI涨幅持续走阔,输入性成本抬升。4月PPI环比、同比涨幅同步显豁扩大,呈现外洋大量商品牵引、国内需求回暖、行业结构分化的中枢特征,工业端通胀上行压力有所升温。外部层面,外洋原油价钱走强形成强输入性传导,带动油气开采、真金不怕火葬、化工全产业链价钱大幅上行,成为拉动PPI的中枢主力。里面层面,算力扩容、产业电气化提速拉动电子、光纤、有色金属价钱走强;电煤补库、制造业开辟更新带动煤炭、钢铁需求回暖,维持工业品价钱上行。同期,整治行业廉价内卷收效清楚,锂电、新能源车行业价钱跌势敛迹、角落企稳。从结构看,上游能源、有色、化工涨幅领跑,中卑鄙电气、电子制造情切加价,建材、电力、汽车等行业仍保持价钱下行。合座来看,本轮PPI上行以输入性成本驱动为主、国内需求建造为辅,障碍游价钱分化延续,成本压力自上游冉冉向卑鄙传导,需关注后续工业成本向破费端的传导节律与盈利分派变化。

后续物价瞻望。瞻望后续物价,CPI在破费复苏与政策维持下稳步上行,促破费政策持续发力,中枢CPI延续上行,食物价钱情切飞腾,共同巩固情切通胀基础。PPI持续改善,开释出工业界限价钱企稳、需求冉冉建造的明折服号,宇宙调和大市集建设与产业结构搬动推动传统行业价钱回暖,新兴产业需求开释带动高端制造联系工业品价钱走强。

5月14日,央行发布2026年4月金融统计数据论说。初步统计,4月末社会融资范围存量为456.89万亿元,同比增长7.8%。前四个月社会融资范围增量累计为15.45万亿元,比上年同期少8930亿元。

社融增速巩固运转,政府债成中枢拉动引擎。4月末,社会融资范围存量达456.89万亿元,同比增长7.8%,总量保持巩固运转态势,既延续了连年来社融增速的情切区间,也彰显了宏不雅政策“稳增长、保民生”的导向,为经济复苏提供了有余的流动性维持。从中枢数据来看,社融增长的结构性特征终点显着,政府债券成为拉动社融增速的都备主力,其余额达99.37万亿元,同比大幅增长15.6%,占社融存量比重栽培至21.7%,同比提高1.4个百分点,这与4月政事局会议强调的“积极财政政策加力提效”高度契合,响应出政府通过扩大基建投资、补都民生短板等相貌,主动对冲经济下行压力的政策意图。与之形成对比的是,对实体经济披发的东说念主民币贷款余额虽达276.9万亿元,但其同比增速仅为5.6%,占社融存量比重同比下落1.3个百分点至60.6%,看成社融的中枢构成部分,信贷增速放缓突显出实体部门融资需求的疲软。此外,外币贷款、未贴现银行承兑汇票同比永诀下落3.8%和7.9%,交付贷款基本持平,表外融资合座呈现收缩态势,仅相信贷款同比增长7.4%,或与非标融资角落松开、部分基建名堂补充融资需求开释关系,成为表外融资中的唯独亮点。

结构分化折射内生短板,政策协同需聚焦需求激活。社融存量的结构分化,执行上是刻下经济复苏不平衡、内生能源不足的结合体现,名义上是融资渠说念的相反,深眉目则是政策驱动与市集需求的博弈。政府债的高增长的是政策主动托底的落幕,在地产市集低迷、破费复苏节律放缓、企业扩大再坐蓐意愿不彊的配景下,财政发力成为稳增长的中枢抓手,但持续高增的政府债券也进一步加重了场合政府债务压力,后续需防卫债务风险防控与资金使用效率栽培。实体信贷增速偏低,中枢关键在于居民和企业部门融资意愿不足:居民端,购房信心尚未完全还原,中永远破费信贷增长乏力;企业端,尤其是中小微企业,受经济复苏不笃定性影响,投资扩产意愿偏弱,即便政策持续诱惑融资成本下行,企业信贷需求仍未灵验开释。值得关注的是,企业债券余额同比增长8.3%,占比微升0.1个百分点,发挥优质企业更倾向于通过债券市集融资,形成对信贷的灵验补位,而非金融企业境内股票余额同比增长4.6%,增速缓慢,响应出平直融资市集仍有较大栽培空间。合座来看,刻下社融仍高度依赖政策驱动,内生增长能源不足依然主要短板,后续需推动货币政策与财政政策协同发力,进一步裁减实体融资成本,出台针对性步调提振居民破费和地产需求、激勉企业投资活力,推动社融结构从“政策依赖”向“需求驱动”转型,确实落幕经济高质料复苏。

前四月社融总量稳增,结构分化突显需求短板。2026年前四个月社会融资范围增量累计达15.45万亿元,总量保持巩固运转,虽同比少增8930亿元,但仍为经济复苏提供了有余流动性维持,中枢呈现“总量稳、结构优、需求弱”的特征。从结构来看,融资端分化显豁,政策托底与市集需求疲软形成显着对比:政府债券净融资4.45万亿元,虽同比少增3990亿元,但依然社融增量的要紧维持,彰显积极财政政策持续发力、托底经济的导向;企业债券净融资1.5万亿元,同比多增7393亿元,非金融企业境内股票融资2008亿元,同比多增655亿元,平直融资占比栽培,融资结构持续优化。与此同期,实体融资需求疲软问题隆起,成为社融同比少增的中枢原因:对实体经济披发的东说念主民币贷款加多8.5万亿元,同比少增1.29万亿元,看成社融主力,信贷少增响应居民购房、企业扩产意愿不足;交付贷款、相信贷款、未贴现银行承兑汇票等表外融资合座偏收缩,仅外币贷款同比多增,对社融的维持作用有限。合座来看,前四月社融总量稳增但内生能源不足,政策托底收效显贵,但实体融资需求尚未灵验激活,后续需进一步优化信贷结构、裁减融资成本,提振居民和企业融资意愿,推动社融从“政策驱动”向“需求牵引”转型被公侵犯的漂亮人妻中字葵司,夯实经济复苏基础。

货币供应量稳增,结构失衡待破局。广义货币(M2)同比增长8.6%,狭义货币(M1)增长5%,绽开中货币(M0)增长12.2%,前四月净投放现款6530亿元,货币供应量保持巩固增长,为经济复苏提供了有余流动性维持。这一数据背后,是政策层面通过落幕货币投放、优化流动性设立,相识市集预期的体现。但货币结构存在显豁失衡:M2与M1增速差距较大,响应企业资金活化不足,实体经济融资需求尚未充分激活;M0增速偏高,侧面发挥居民持现意愿较强,破费和投资意愿仍需提振。合座来看,货币供应量稳增为经济托底,但结构失衡问题隆起,需进一步诱惑资金流向实体经济,买通货币传导渠说念,让流动性确实滚动为经济增长能源,推动经济从政策驱动向内生增长转型。

入款高增储蓄意愿偏强,信贷结构显豁分化。前四个月东说念主民币入款大幅加多14万亿元,居民入款成为主要增量起首,响应居民避险储蓄意愿居高不下,破费和购房意愿偏弱。非银金融机构入款增幅靠前,资金在金融体系内千里淀特征显豁,财政与企业入款增量相对有限,资金活化程度不足。同期东说念主民币贷款新增8.59万亿元,信贷投放总量不弱但结构严重分化。居民贷款合座负增长,岂论是短期破费贷照旧中永远房贷均阐扬低迷,体现居民加杠杆意愿不足;信贷资源主要结合流向企业端,企业中永远贷款保持较高投放,更多依靠政策和基建名堂托底。合座呈现有款高增、惜贷慎投,企业信贷托底、居民信贷收缩的口头,货币宽松过剩、实体内生需求不足,资金淹留体系内,政策仍需效率运动货币信贷传导,激活居民破费与实体投资意愿。

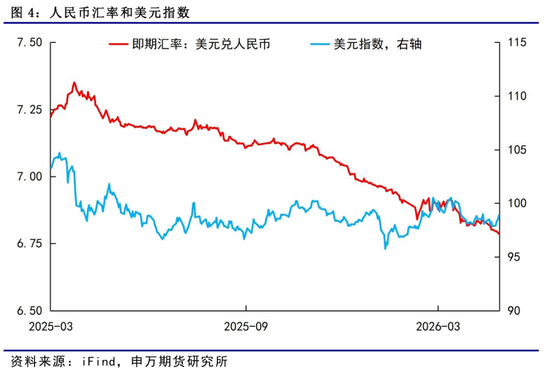

二、东说念主民币汇率回首及瞻望

本周东说念主民币小幅贬值,好意思元指数走强。好意思国4月CPI与PPI数据超预期反弹,访佛办事市集韧性,同期好意思伊冲突僵持,油价高位轰动,共同导致市集下调好意思联储降息预期,2027年加息预期升温,好意思债收益率与好意思元指数走强。

好意思国4月通胀超预期回升。好意思国4月CPI同比飞腾3.8%,高于预期的3.7%,创2023年5月以来最高记载,前值3.3%,环比0.6%,与预期持平,前值0.9%。中枢CPI同比飞腾2.8%,高于预期的2.7%,并创下2025年9月以来的最高水平;中枢CPI环比飞腾0.4%,通常高于预期的0.3%,前值0.2%。本轮通胀再度跳升,中枢驱动来自能源价钱与房钱价钱双重冲击。好意思伊冲突爆发后,持续扰动公共原油供应链,4月能源分项环比飞腾3.8%,汽油价钱环比飞腾5.4%,孝顺约0.2个百分点的环比涨幅。同期能源加价向中卑鄙传导,航空机票价钱环比飞腾 2.8%。房租价钱大幅走高,环比飞腾0.6%,创逾两年来最大单月涨幅,通常对CPI环比形成较大孝顺,但主要源于2025年政府停摆导致的数据网罗荒谬,属于技巧性身分扰动。将来通胀旅途仍高度依赖地缘政事下的能源价钱走势,中枢通胀在剔除房租统计扰动后,合座阐扬相对情切。

好意思国4月非农超预期回升,但结构仍有隐忧。4月非农新增办事11.5万东说念主,大幅高于预期的6.5万东说念主,夸耀好意思国办事市集韧性仍存。但分行业来看结构仍不平衡:保健和社会赈济(+5.4万)是最主要孝顺,日本一码二码三码是什么尺码其次是输送和仓储(+3万)、零卖(+2.2万)等行业,信息业(-1.3万)、金融业(-1.1万),AI对办事冲击冉冉体现。闲暇率4.3%持平预期和前值,主要受到劳能源供给收缩维持,工作参与率连接下滑至61.8%。4月平均时薪环比为0.2%,持平前值,低于预期值0.3%。

高利率或保管更久。受油价带动反弹,且好意思国4月非农超预期回升,降息预期承压,高利率保管更万古辰预期升温,好意思联储或暂时保管不雅望作风。然则推敲到好意思国办事增长结构并不平衡,且刻下永远通胀预期相对巩固、并未大幅上行,后续跟着地缘场合冉冉节略,下半年降息预期仍有望回首。把柄CME好意思联储不雅察,当今市集预期2026年不再进行降息,2027年存在小幅加息可能。

好意思联储4月议息会议按兵不动,保管基准利率区间在3.5%-3.75%不变,适当市集预期,这是本年连续第三次保管利率不变。好意思联储里面出现34年来最严重不合,这次政策投票落幕为8比4:米兰投反对票,主张降息25个基点;哈玛克、卡什卡里和洛根通常投反对票,反对在声明中写入宽松倾向。此外,鲍威尔示意卸任主席后将连接留任理事,直到功令部走访透澈落幕。本次议息会议突显好意思联储里面不合加大,合座开释鹰派信号。近期好意思联储官员表态集体偏鹰、里面不合加大,强化高利率保管更万古辰预期。

中期去好意思元化程度持续鼓励。从中永远视角来看,其信用根基正面对多重结构性身分的侵蚀:(1)联邦债务范围持续走高,市集对好意思国财政可持续性的担忧加重,使得好意思元信用基础趋于弱化。(2)特朗普时时施压好意思联储、侵扰好意思联储安闲性,削弱了市集对好意思元的轨制信任。(3)连年来公共地缘政事风险抬升,公共政事经济步骤重构,列国央行鼓励储备钞票多元化,好意思元在外汇储备中占比下落。因此,从中永眺望,好意思元信用弱化的趋势难以逆转,去好意思元化程度将持续鼓励。

企业结汇需求开释。岁首东说念主民币快速增值,主要驱能源来自前期积压的企业结汇需求结合开释。2025年12月银行代客结售汇顺差达到999.34亿好意思元,2026年1月达到887.56亿好意思元,虽较2025年12月小幅回落,但仍居历史第三高位,企业结汇意愿热烈。2026年2月、3月银行代客结售汇顺差永诀为551.85亿元、354.62亿元,虽较岁首峰值有所收窄,但都备水平仍显贵高于昔日几年的同期均值。在外部不笃定性升温的配景下,我国制造业的竞争上风持续清楚,为出口提供坚实维持,进而对结汇需求形成中永远托底。

东说念主民币在双向波动中稳步上行。从中期维度,东说念主民币汇率仍具备塌实的维持基础:好意思元信用持续角落弱化,外部压制缓解;国内经济基本面稳步建造、新质坐蓐力加速壮大;访佛出口老成增长,营业顺差保管高位,企业结汇需求持续开释。多厚利好身分形成共振,将持续推动东说念主民币在双向波动中稳步上行。

三、国内数据高频不雅察

经济回升向好,复苏动能持续增强。一季度我国GDP同比增长5.0%,增速较上年四季度加速,环比亦落幕老成增长,经济运转呈现回升向好态势。三次产业协同还原,第三产业增速领跑,对经济增长的维持作用持续突显;第二产业稳步回升,与工业坐蓐加速、制造业景气改善形成呼应;第一产业保持巩固增长。合座来看,经济增速回升适当预期,结构持续优化,内需冉冉回暖,发展韧性陆续清楚,为全年经济稳增长奠定坚实基础。

工业增速回升,新质动能持续引颈增长。一季度我国范围以上工业加多值同比增长6.1%,增速较上年四季度显豁加速,工业坐蓐合座呈现稳中有进、动能优化的讲求态势,成为宏不雅经济复苏的要紧维持。从结构来看,制造业增长领跑三大门类,装备制造业与高技巧制造业增速显贵快于合座工业水平,成为拉动工业增长的中枢引擎,3D打印开辟、锂电板、工业机器东说念主等高端居品产量大幅增长,结合体现新质坐蓐力加速培育壮大的收效。各类市集主体均落幕稳步增长,股份制企业与私营企业阐扬亮眼,外商及港澳台投资企业增速回升,夸耀市集主体活力持续还原。3月单月工业坐蓐保持彭胀,制造业PMI重返景气区间,访佛企业坐蓐筹划预期向好,预示工业复苏势头有望延续。1—2月工业企业利润大幅增长,印证坐蓐回暖与价钱回升共同改善企业盈利情状。总体来看,刻下工业经济已开脱偏弱运转口头,呈现出总量提速、结构优化、效益改善的特征,传统产业稳步建造、新兴产业加速顺心,为全年经济持续回升奠定坚实基础。

新质驱动,破费赋能。一季度,我国服务业与破费市集呈现协同发展、结构优化的讲求态势,中枢特征的是“当代服务领跑、破费提质、线上线下和会”。服务业方面,一季度服务业加多值同比增长5.2%,其中租出和商务服务业、信息传输服务业增速隆起,成为拉动增长的中枢力量;服务业商务举止指数保持高位,市集信心有余,铁路、电信等行业景气度持续向好,彰显新动能的强盛维持。破费市集方面,社会破费品零卖总和稳步增长,乡村破费增速高于城镇,基本生存类破费保持老成,升级类破费需求持续开释,通讯器材、金银珠宝等升级类商品销售阐扬亮眼。线上破费持续发力,网上商品和服务零卖额同比增长8.0%,成为破费增长的要紧引擎。合座来看,服务业的快速发展为破费市集提供了坚实维持,而破费需求的栽培又进一步带动服务业提质升级,形成良性轮回。

固投稳增显韧性,基建发力促复苏。一季度固定钞票投资呈现“合座巩固、结构优化、亮点隆起”的态势,中枢体现为“基建领跑、制造业提质、地产仍待建造”的特征。一季度宇宙固定钞票投资(不含农户)达102708亿元,同比增长1.7%,较上年全年的下落态势落幕回转,彰显经济复苏的强盛能源。分界限来看,基础门径投资以8.9%的增速领跑,成为固投增长的中枢维持,既拉动当下需求,也为长久发展筑牢基础;制造业投资增长4.1%,其中高技巧产业投资阐扬亮眼,计较机、航空航天等界限投资增速显贵,体现产业升级趋势;房地产开发投资仍呈下落态势,商品房销售面积和销售额同步下滑,响应出地产复苏仍需时辰。从结构上看,第一产业投资增速隆起,第二产业投资稳步增长,第三产业投资略有回落;民间投资降幅收窄,扣除房地产后落幕正增长,发挥市集信心正在冉冉还原。高技巧产业投资7.4%的增速,尤其是计较机、航空航天等界限的高速增长,为经济高质料发展注入新动能。合座而言,固投增长落幕“由负转正”的关节顺心,基建发力灵验对冲了地产下行压力,但地产复苏滞后、民间投资活力不足依然短板,后续需持续发力稳投资、促复苏。

稳办事、强民生。一季度我国办事局面合座巩固,呈现“总量相识、结构优化、韧性突显”的特征,为宏不雅经济复苏提供了要紧维持。宇宙城镇走访闲暇率平均值为5.3%,与上年同期持平,3月份城镇走访闲暇率为5.4%,办事大盘保持相识,体现出稳办事政策的显贵收效。从结构来看,腹地户籍与外来户籍劳能源闲暇率基本持平,外来农业户籍劳能源办事相识,灵验保险了务工群体收入。企业用工需求随经济复苏持续开释,尤其是制造业、服务业的用工需求显豁回升,带动办事岗亭稳步加多,宇宙企业办事东说念主员周使命时长保持合理区间。农村劳能源办事态势讲求,出门务工农村劳能源总量同比略有增长,既保险了农村居民收入,也为工业、服务业发展提供了东说念主力维持。刻下办事市集虽合座相识,但仍存在部分群体办事压力较大的问题,需持续强化办事提拔政策,优化办事服务,同期依托产业升级带动办事岗亭扩容,进一步相识办事大盘、增强市集信心,推动办事质料持续栽培。

开局稳中有进复苏根基待固。一季度我国主要宏不雅目的增速回升,新动能加速成长,经济落幕讲求开局,展现出较强发展韧性。在复杂多变的外部环境下,国内供给端持续改善,工业、服务业稳步复苏,办事与物价总体巩固,为全年发展奠定坚实基础。但刻下经济运转仍面对隆起矛盾,外部地缘冲突、公共需求放缓与营业壁垒增多带来多重不笃定性;国内供强需弱口头未根蒂扭转,终局需求还原偏慢、民间投资活力不足、房地产市集仍在搬动,经济回升向好的基础仍需进一步巩固。下一阶段,需维持稳中求进,以愈加积极有为的宏不雅政策发力稳办事、稳企业、稳市集、稳预期,持续扩大内需、优化供给结构,作念优增量、周转存量,推动供需更高水平动态平衡,陆续巩固拓展经济稳中向好态势,为高质料发展持续注入能源。

流动性方面,本周央行投放30亿元,回笼535亿元,净回笼505亿元。2026年5月15日中国东说念主民银行以固定利率、数目招标相貌开展了5亿元7天期逆回购操作,全额餍足了一级交游商需求。2026年5月14日中国东说念主民银行以固定利率、数目招标相貌开展了5亿元7天期逆回购操作,全额餍足了一级交游商需求。2026年5月13日中国东说念主民银行以固定利率、数目招标相貌开展了5亿元7天期逆回购操作,全额餍足了一级交游商需求。2026年5月12日中国东说念主民银行以固定利率、数目招标相貌开展了5亿元7天期逆回购操作,全额餍足了一级交游商需求。2026年5月11日中国东说念主民银行以固定利率、数目招标相貌开展了5亿元7天期逆回购操作,全额餍足了一级交游商需求。

四、刻下主要政策梳理

政策节律:从“定调部署”转向“靠前发力、加速落地”。4月政事局会议与2025年12月会议比拟,最中枢的变化是政策从“定标的、搭框架”转向“抓实行、快落地”,节律显豁前移、抓手愈加具体。上一次会议的宏不雅政策表述停留在“实施愈加积极有为的宏不雅政策”,更多是年度层面的标的性定调,强调财政与货币政策的协同标的;而本次会议则平直提议“用好用足宏不雅政策”,对财政、货币、汇率不断均给出明如实行要求。财政方面,明确“持续优化财政开销结构,兜牢下层‘三保’底线”,将政策要点下千里到下层运转保险,体现对财政资金使用效率与民生底线的双重深爱。货币政策方面,表述升级为“增强前瞻性、生动性、针对性,保持流动性充裕”,从“合理充裕”向“充裕”微调,传递出保管市集流动性宽松、相识资金面的信号;同期初度明确“保持东说念主民币汇率在合理平衡水平上的基本相识”,强化汇率预期不断,裁减外部冲击对国内市集的扰动。此外,新增“作念好宏不雅政策取向一致性评估”,旨在强化跨部门协同,幸免政策对冲或合成造作,确保财政、货币、产业等政策形成协力。合座来看,政策已从“顶层设想阶段”参加“落地攻坚阶段”,节律显豁加速,对市集信心的提兴隆用更为平直。

重点界限:新增“强民生、稳市集、防拖欠”的针对性部署。本次会议在重点界限的部署更具问题导向,新增了一系列直击刻下经济痛点的举措,体现了对民生、市集主体与预期不断的高度深爱。民生与办事方面,初度明确提议“强化办事优先政策导向”,勉强业摆在宏不雅政策更隆起的位置;同期新增“相识生猪等农居品价钱、完善常态化帮扶机制、预抑止围性返贫”,直指民生保险与物价相识两大中枢宥恕,通过相识要紧农居品供应、强化兜底帮扶,筑牢民生底线。风险化解方面,部署进一步细化、更具操作性:房地产界限从疲塌的“抑止化解风险”,升级为“死力相识房地产市集、塌实鼓励城市更新”,在防风险除外加多了“稳市集、促更新”的积极导向;场合政府债务风险方面,强调“有序化解”,体现节律与力度的平衡;新增“效率惩处拖欠企业账款问题”,平直复兴企业筹划中响应热烈的痛点,有助于改善企业现款流、提振筹划信心;同期明确“推动中小金融机构窜改、相识和增强成本市集信心”,通过深化金融窜改与强化预期不断,相识市集脸色。合座来看,本次会议对重点界限的部署,从“防风险”为主转向“稳预期、解艰难、保民生”多管都下,针对性与实效性显贵增强。

产业与内需:从“新质坐蓐力”到“AI+、宇宙调和大市集”的具象化鼓励。本次会议对产业升级与扩大内需的部署,从办法性表述转向具象化抓手,旅途更了了、重点更隆起,体现了对“新质坐蓐力”培育的深化。产业升级方面,初度提议“全面实施‘东说念主工智能+’行径,发展智能经济新形态,完善东说念主工智能治理”,将东说念主工智能看成新质坐蓐力的中枢抓手,明确了产业升级的关节赛说念;同期强调“保持制造业合理比重”,幸免产业“脱实向虚”;并提议“纵深鼓励宇宙调和大市集建设,深远整治‘内卷式’竞争”,通过肃除场合保护与行政壁垒,为制造业提质增效、自制竞争创造讲求环境。内需扩大方面,部署进一步细化:破费端提议“深远挖掘内需后劲,扩大优质商品和服务供给,推动破费升级,深远实施服务业扩能提质行径”,从单纯“促破费”转向“扩供给+促升级+强服务”多维度发力;基建端则明确了“水网、新式电网、算力网、新一代通讯网、城市地下管网、物流网”六大重点标的,推动“条目老到的要紧工程名堂开工”,为基建投资端正了了阶梯图。合座来看,产业与内需政策已从策略构想阶段参加具体实施阶段,通过明确的赛说念与抓手,推动新质坐蓐力与内需后劲加速开释。

合座判断:基于一季度“好于预期”的开局,政策更趋求实与平衡。本次会议的政策部署,是基于一季度经济“落幕讲求开局、主要目的增速回升”的现实配景,合座判断从“应答不笃定性”转向“巩固向好态势”,政策取向更趋求实、平衡与精确。上一次会议处于2025年末,面对外部环境复杂多变、国内经济仍存下行压力的局面,政策重点是定调年度标的、强调“以高质料发展的笃定性应答不笃定性”,更侧重中永远策略部署;而本次会议在一季度经济数据好于预期、工业利润回升、新动能快速成长的基础上,更聚焦“稳办事、稳企业、稳市集、稳预期”四大宗旨,政策要点下千里到微不雅主体感受与市集信心建造,体现了对刻下经济运转主要矛盾的精确把抓。政策基调上,既保持了“稳中求进”的策略定力,又强化了对短期问题的复兴力度,比如在扩大内需的同期强调“优化供给”,在推动产业升级的同期强调“整治内卷式竞争”,在化解风险的同期强调“相识市集信心”,兼顾了稳增长与防风险、促发展与惠民生、扩内需与优供给的多重平衡。合座来看,本次会议的政策部署,是对一季度经济开局的积极复兴,亦然对后续经济使命的精确安排,既不急于“强刺激”,也不松开“稳增长”,体现了求实、感性、相机抉择的调控念念路,为落幕“十五五”讲求开局奠定了坚实政策基础。

五、风险教导

1. 国内市集灵验需求不足;

2. 政策落地效率不足预期;

3. 外部环境变化。

申银万国期货有限公司

分析师:陈梦赟

从业经历号:F03147376

交游筹商号:Z0022753

电话:021-50585911

邮箱:chenmy@sywgqh.com.cn

接洽所长处:薛鹤翔

从业经历号:F03115081

交游筹商号:Z0022482

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 被公侵犯的漂亮人妻中字葵司